作者:董事总经理克里斯•摩尔查塔姆金融

2022年见证了LIBOR过渡进入一个新的阶段,细心地监管银行不再能够在伦敦银行间拆放款利率放贷,大多数新商业地产(CRE)发放贷款浮动利率现在索引SOFR-based率。虽然有些男高音发表的伦敦银行间拆放款利率将继续其管理员直到2023年代中期,LIBOR的中止和退化CRE融资专门似乎已成定局。鉴于我们站在转变,这是一个很好的机会去的转变如何影响CRE借款人。

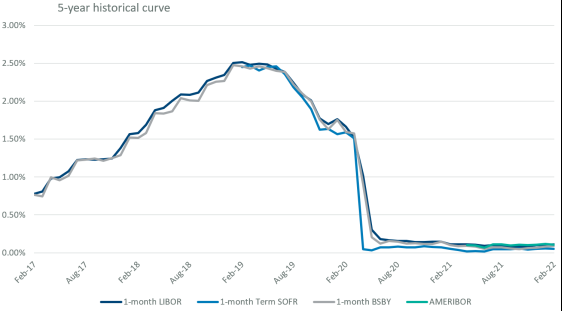

CRE借款人已经看到转变的影响最明显的新发放贷款。虽然机构借款人变得习惯于看到SOFR-indexed贷款从房地美(Freddie Mac)和房利美(Fannie Mae)在2019年第四季度,伦敦同业拆借利率(LIBOR)选择不开始进入其他CRE融资以一种有意义的方式,直到2021年下半年。仍然没有市场共识应该使用特定的替代率,甚至如果会有一个标准。三个不同的SOFR-based利率市场观察:日常简单SOFR(平均每天SOFR利率在一个时期),纽约联储30天SOFR(每天看着SOFR加剧了前30天的开始一段新的兴趣)和术语SOFR CME集团发布的(一个词率根据SOFR期货交易相对于当前SOFR)。更让人困惑的,有少数人的银行正在倡导non-SOFR LIBOR替代像彭博短期银行收益率指数(BSBY)和AMERIBOR,两者都是为了更反映银行的资金成本。

缺乏标准为借款人创造了混乱,因为他们很难理解每个替代方法可能与LIBOR和另一个,和每个替代是否生成

好还是坏生活的贷款利息费用。借款人应该记住几个要点。这些利率往往相互关联与LIBOR与在正常的市场条件。在陷入困境的市场条件下,当信贷紧缩,SOFR-based利率相对于伦敦银行间拆放款利率会下降,BSBY, AMERIBOR,至少在很短的时间内(如COVID-19开始观察到)。SOFR-based利率在历史上一直低于伦敦同业拆借利率(LIBOR) ~ 10基点(尽管目前的区别是接近5个基点)。借款人面临不同的LIBOR替代品还应该考虑监管者的声乐偏爱SOFR-based利率和广泛采用这些大多数银行利率。很有可能我们会继续观察SOFR CRE贷款在未来几年;不太清楚,将BSBY和AMERIBOR。

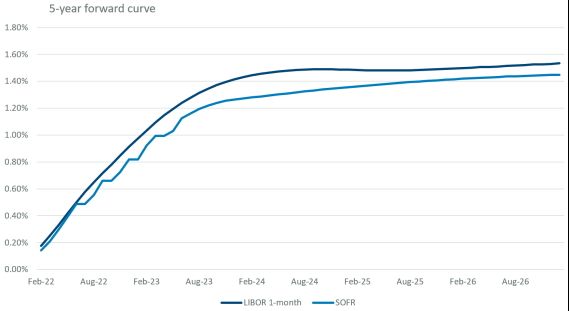

注意:由于缺乏流动性向前曲线BSBY AMERIBOR并不是可用/代表

过渡到LIBOR的替代品也创造了并发症对浮动利率贷款,借款人寻求对冲风险在银行的要求或可选地。短期飞蚊症通常需要一个过渡资产融资利率上限允许银行承销最糟糕的债务服务覆盖率,和资产负债表的银行贷款往往需要互换的飞蚊症,创建一个固定利率概要。这些帽和互换LIBOR-indexed贷款一直是可用的,但与伦敦银行间拆放款利率挂钩的衍生品市场替代仍在发展中。虽然这不是在2021年底,借款人对冲SOFR-indexed贷款现在可以可靠地购买SOFR-indexed帽和进入SOFR-indexed互换。借款人寻求对冲BSBY和AMERIBOR暴露会发现为这些指数对冲产品可用较低,更加昂贵。

LIBOR替代标准在新发放贷款设定LIBOR的日落,我们接近2023年中期,银行可能会将焦点转向过渡的遗留贷款LIBOR来替代率。这将迫使借款人与贷款人贷款语言管理LIBOR行使转换或银行寻求修改贷款缺乏这样的语言。在这种情况下,借款人应深思熟虑的关于什么是问他们的银行。LIBOR转换贷款可能会考虑调整贷款蔓延到反映SOFR-based利率之间的基础和伦敦同业拆借利率(LIBOR),和这种调整应审查(一般来说,增加传播第5 - 11的基点,将贷款从LIBOR SOFR是合理的)。LIBOR转换在贷款不会自动触发LIBOR转换在一个相关的对冲,所以借款人应该也不同意转换或修改贷款不了解什么是发生在一个相关的对冲,如果可能存在不匹配,改变贷款经济消极的方式。

关于克里斯·摩尔:

克里斯·摩尔是查塔姆金融房地产团队的一员,领导集团的一个对冲咨询、执行和技术团队和管理全面的客户关系。万博体育app官网登录网页克里斯加入查塔姆作为一个客户顾问,与私营房地产投资者合作,帮助他们管理自己的利率和外汇风险。他在查塔姆的工作之前,克里斯是一个和平队志愿者,与农村的小企业主多米尼加共和国的一部分。克里斯毕业于宾夕法尼亚大学经济学学士学位。